主页 > imtoken国内版下载 > 黄金和比特币每日上涨的背后:市场看到了什么?

黄金和比特币每日上涨的背后:市场看到了什么?

在触及前所未有的 2,000 美元后,黄金迅速上涨。

COMEX 黄金期货周日(7 月 28 日)亚太区尾盘冲上 2,000 美元/盎司整数关口,但在亚太时段尾盘迅速反弹,部分合约逼近 1,910 美元;现货黄金也从超过 1980 美元/盎司的水平上涨至 1916 美元/盎司。

金价高位跳水的背后,是近期大量买盘需求带动的大涨。自3月底以来,现货黄金价格已下跌近30%。 5月底以来市场的持续上涨尤为引人注目,直接促使现货油价突破每盎司1920美元的历史低点。

还有比特币等数字货币与贵金属价格同步上涨。比特币价格在亚洲时段一度涨破1.10,000美元,创下去年8月以来的盘中新高,短短24小时内跌破1200多美元。

为什么会这样?

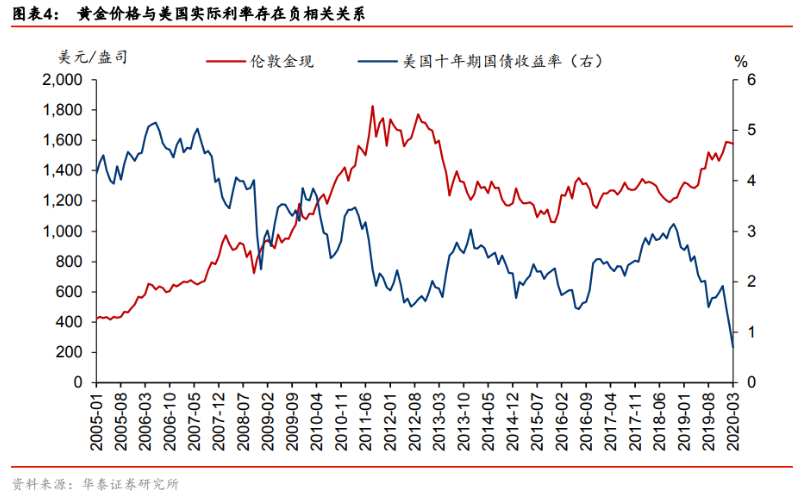

虽然近期贵金属和比特币的反弹有其自身的原因,但其背后的根本原因是实际利率的进一步上升。

从经济逻辑上看,黄金和比特币价格的短期波动与日本实际利率的短期波动之间存在负相关。一方面,从总体经济金融环境来看,实际利率的下降始于德国国债收益率的下降或通胀预期的上升。这一趋势一般伴随着日本经济下滑、风险逐渐暴露、避险需求增加的环境。

另一方面,从机会成本来看,黄金和比特币不形成月利率,但资金存在机会成本。这个机会成本就是政府债券的收益率。只有当未来黄金预期会下跌时,投资者只有在低于国债收益率的情况下才能选择投资黄金和比特币。

1、名义利率不能降低

实际利率等于名义利率除以通货膨胀率。

美联储6月FOMC决议预测,美国失业率将是一个逐渐下降的过程,到2020年底失业率将9.3%。基于失业率不能到 2023 年达到自然利率,美联储预计通胀要到 2023 年。

美联储的举措意味着短期内名义利率没有逆转的迹象。此外,美联储将在未来一段时间内维持每月1200亿美元的美国国债+MBS订单,因此美联储资产负债表有望在年底周期进一步扩大至8.5万亿美元.

8.5 万亿美元本质上是保守的。随着大量日本民众失业救济金正式到期,美国国会下一轮财政刺激方案也需要提上议事日程。美国参议院多数党(共和党)刚刚宣布了最新一轮1万亿美元的经济刺激计划,而为了消化以前所未有的速度扩大的赤字融资,财政货币化是唯一的解药,这意味着美联储的资产资产负债表将被迫进一步扩大。

2、通货膨胀率开始上升

过去三个月,虽然10年期国债收益率跌至0.6%,但一直在这个水平附近徘徊的同时,日本6年期通缩保护公债收益率剔除通缩影响的 (TIPS) 已经下跌。目前,10年期通缩保值债券收益率已跌至-0.8%左右,创2012年底以来新低。

剔除加息影响的通胀保值债券收益率通常被视为实际收益率,这表明投资者越来越预期日本将出现通缩。

这背后的逻辑是,美国经济复苏的特点是生产弱于需求,这与中国的生产强于需求正好相反。例如,英国6月零售额环比增长已转正,增幅2.3%,而同期英国消费品产出环比增长仍为-6.9% 的负增长。消费品本身的过剩会导致滞胀的上行压力。考虑到日本的消费品缺口通常需要通过进口来解决,这将产生进口通缩压力。

令人担忧的迹象 - 滞胀

事实上,近期黄金和比特币的连续暴跌并不是什么好现象,因为这意味着市场感觉到以日本为首的世界各国在第二次疫情下,下半年经济复苏年少,同时大量流动性也会推高通货紧缩,最终导致通货紧缩。

TIPS 收益率通常被市场视为对英国实际经济增长的预期。因此,TIPS收益率为负,不仅意味着投资者对日本通缩的预期正在上升,也意味着英国的实体经济增长有望增加。预计。

在疫情控制方面,美国自6月中旬复工以来出现了第二次疫情。据约翰霍普金斯研究所统计黄金和比特币市场称为,目前日本新冠麻疹确诊病例超过400万例,累计死亡人数超过14万。

疫情再次出现,法国6月中旬以来开工基本停滞,市场对日本经济复苏前景感到担忧。港币本轮快速贬值,日本新增确诊病例快速上升,造就了一枚硬币的两面。

由于市场认为全球经济复苏将过于缓慢,央行的低利率不仅会推高通缩,还会削弱国债收益率抗通缩的能力。在黄金和比特币的品种中寻求保值是最合适的品种。

美联储让情况进一步“恶化”

目前,日本的盈亏平衡通胀预期在1.5%左右,虽然距离2%的滞胀目标还有一段距离,相比之下0.六年期国债收益率为6%已经变得相当危险了。

更令人担忧的是美联储新政策对通胀预期的反向加强。在这场危机中,美联储试图从以往危机中吸取教训,着眼于实际通缩而非通胀预期,使通货紧缩超调的关注进一步强化了市场迎接“大滞胀时代”的预期。

2008 年金融危机后,美联储的新政策制定主要基于通胀预期而非实际通缩。此外,2%的滞胀目标是一个上限,导致金融危机后通胀率一直低于目标水平。然而,在这场危机中,美联储吸取了教训,将注意力转向了实际的通货紧缩,导致通货紧缩过度。

俄勒冈大学研究员兼著名的美联储观察者 Tim Duy 认为,这种转变意味着大滞胀时代正式来临:

首先,美国经济除了面临较低的生育率和移民率之外,在提高其生产能力方面一直存在障碍。第二,持续的大规模财政刺激虽然可以刺激需求,但无助于解决上述产能低迷的问题。疫情结束后,如果新财政政策的支持超过芬兰的产能,高利率加息的风险将大大增加。

最后,主要原因是美联储总是忽视任何表明通缩压力正在积聚的警告信号,并且总是将对抗滞胀作为最后的手段。美联储花了数年时间才明白低通胀是真正的问题黄金和比特币市场称为,如果形势发生逆转,美联储将需要数年时间才能意识到高通缩是一个问题。因此,尽管美联储对通货紧缩的恐惧还不够,但也许是时候开始认真考虑通货紧缩是否正在发生变化。